Πηγή: CMA DatavisionΝέα επίπεδα ρεκόρ καταγράφουν τόσο τα spreads των ελληνικών δεκαετών ομολόγων όσο και τα πενταετή ελληνικά CDS τα οποία πλέον καταδεικνύουν ότι η Ελλάδα συγκεντρώνει τις υψηλότερες πιθανότητες πτώχευσης παγκοσμίως, ακόμα σε σχέση με την Αργεντινή και τη Βενεζουέλα.

Tο spread των 10ετών ελληνικών ομολόγων σκαρφάλωσε πάνω από τις 670 μονάδες βάσης και διαμορφώθηκε (μετά και την υποβάθμιση από την S&P) στις 674 μονάδες βάσης, υψηλότερα κατά 22,7 μονάδες σε σχέση με το νέο ιστορικό υψηλό των 652 μονάδων βάσης που σημειώθηκε στο χθεσινό κλείσιμο.

Την Τρίτη, τα ελληνικά CDS (όπως παρακολουθούνται από την CMA Datavision) σημειώνουν νέο ιστορικό υψηλό, στις 797 μ.β., επίπεδο που υποδηλώνει πιθανότητα πτώχευσης 46,07% για την Ελλάδα, ακολουθεί η Βενεζουέλα (43,65%), η Αργεντινή (43,15%), ενώ χαμηλότερα στην κατάταξη βρίσκονται χώρες όπως το Πακιστάν (36,61%), η Ουκρανία (32,08%), η Πορτογαλία (26,11%) και το Ιράκ (25,79%).

Υπενθυμίζεται πως η Αργεντινή είναι... ουσιαστικά αποκλεισμένη από τις παγκόσμιες πιστωτικές αγορές, καθώς μετά την κατάρρευση του νομίσματος το 2001 η χώρα ανέστειλε τις πληρωμές για χρέος περίπου 95 δισεκατομμυρίων.

Στη συνέχεια, το 2005, η κυβέρνηση προσέφερε στους πιστωτές της, που κυμαίνονται από ιταλούς συνταξιούχους μέχρι συνδικάτα αμερικανών εκπαιδευτικών και hedge funds της Wall Street μόλις 30 σεντς στο δολάριο, εφόσον συμφωνούσαν να ανταλλάξουν τα παλιά ομόλογά τους για νέα. Περίπου τα τρία τέταρτα των κατόχων χρέους δέχθηκαν απρόθυμα τη συμφωνία.

Πάντως, η χώρα της Λατινικής Αμερικής βρίσκεται ακόμα σε διαμάχη με κάποιους κατόχους ομολόγων της, οι οποίοι δε δέχονται την πρόταση της χώρας για swap παλιότερου χρέους 20 δισ. δολαρίων.

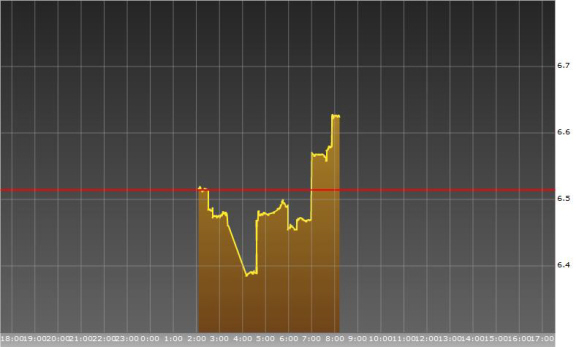

Η εξέλιξη του spread των ελληνικών 10ετών ομολόγων σήμερα

Πηγή: Bloomberg

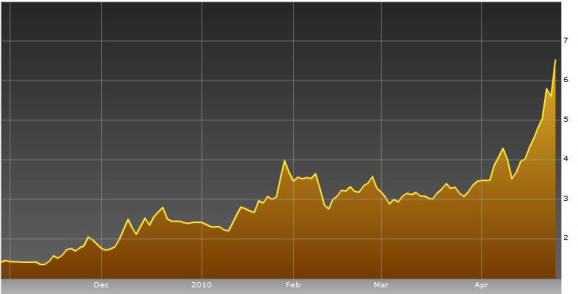

Η εξέλιξη του spread των ελληνικών 10ετών ομολόγων τους τελευταίους 6 μήνες

Πηγή: Bloomberg

«Το μόνο που μπορεί να κάνει η Ελλάδα τώρα [που τα επιτόκια είναι τόσο ψηλά] είναι να τα αγνοήσει και να επικεντρωθεί στη χρηματοδότηση μέσω του μηχανισμού ΔΝΤ/ΕΕ στην περιοχή του 5,5% για τους επόμενους μήνες και πιθανότατα για το υπόλοιπο του 2010» αναφέρει ο στρατηγικός αναλυτής της ING Padrahaic Garvey, σύμφωνα με το Dow Jones Newswires.

"Η αγορά προεξοφλεί αναδιάρθρωση χρέους"

«Η αύξηση του ρίσκου ρευστότητας και του πιστωτικού κίνδυνου οδήγησαν σε νέα κλιμάκωση των πιέσεων στο ελληνικό χρέος, χαρακτηριστικό της οποίας ήταν η αναρρίχηση των spreads, των CDS και των yields σε νέα υψηλά δωδεκαετίας, σε μια αγορά από την οποία εξακολουθεί να απουσιάζει παντελώς το επενδυτικό ενδιαφέρον και να κυριαρχούν οι εντολές πωλήσεων», σχολιάζει σήμερα η Πήγασος ΑΧΕΠΕΥ.

«Οι ασάφειες του μηχανισμού στήριξης ΕΕ/ΔΝΤ που αφορούν το αν, το ποτέ, το πώς, το ποιοί καθώς και τα ποσά, αλλά και ο αντιφατικός και διφορούμενος λόγος γερμανών αξιωματούχων μεταξύ των όποιων και της καγκελαρίου Α. Μέρκελ, οι οποίοι δεν αποκλείουν το ενδεχόμενο άρνησης παροχής βοήθειας σε περίπτωση που η Ελλάδα δεν αναλάβει νέα μέτρα λιτότητας και επιδείξει ανίκανη να επιστρέψει σε ένα βιώσιμο δημοσιονομικό μονοπάτι, έπαιξαν καταλυτικό ρόλο στη χθεσινή νευρικότητα και την αύξηση της αποστροφής για κίνδυνο. Από την άλλη μεριά, επανήλθε στον προσκήνιο το μεσοπρόθεσμο πρόβλημα φερεγγυότητας και η ανάγκη αναδιάρθρωσης του ελληνικού χρέους, καθώς πληθαίνουν οι φωνές (Citigroup, Jack Ewing των New-York Times κ.α.) που υποστηρίζουν ότι οι βραχυπρόθεσμες λύσεις, όπως η μεικτή οικονομική βοήθεια ΕΕ/ΔΝΤ, προσφέρουν απλά μια ανάσα ρευστότητας ολίγων μηνών με εκτιμώμενη ημερομηνία λήξης τους 9 μήνες, αλλά δεν επιλύουν το θέμα των υψηλών αναγκών αναχρηματοδότησης των αμέσως επομένων ετών (112 δις μεταξύ 2011-2105, δηλαδή 46% του ονομαστικού ΑΕΠ).

Η αγορά εμφάνισε έτσι σημαντικές ζημιές στο κλείσιμο, με τον τζίρο να εμφανίζεται περιορισμένος, αγγίζοντας τα 175 εκ. ευρώ, με το φάσμα 2-10 της καμπύλης των επιτοκίων να μονοπωλεί το επενδυτικό ενδιαφέρον, συγκεντρώνοντας το 80% της συναλλακτικής δραστηριότητας. Από αυτά, 155 εκ. ευρώ αφορούσε εντολές πωλήσεων. 2ετία και 10ετία προσέλκυσαν το μισό του συνολικού τζίρου, με συναλλαγές 70 εκ. ευρώ και 50 εκ. ευρώ αντίστοιχα. Οι απώλειες κυμάνθηκαν μεταξύ 5% και 6,3% εκτός από τις πολύ βραχυπρόθεσμες και μακροπρόθεσμες εκδόσεις που εμφάνισαν πιο συγκρατημένη υποχώρηση. Οι αποδόσεις αναρριχήθηκαν στα «ασύλληπτα» επίπεδα του 13% για το κοντύτερο φάσμα της καμπύλης των επιτοκίων 2-3 ετών και μεταξύ 9,5% και 10,5% για το φάσμα 3-10 της καμπύλης των επιτοκίων. Οι τιμές του συνόλου των εκδόσεων σε κυκλοφορία κατέγραψαν νέα χαμηλά. Παράλληλα, το περιθώριο απόδοσης του 10ετούς ομολόγου αναφοράς έναντι του γερμανικού Bund κατέκτησε νέα υψηλά κλείνοντας στις 651,5 μ.β. με άνοδο 92,1 μ.β. Θεαματικότερη ήταν η κίνηση των περιθωρίων απόδοσης 2ετών και 5ετών ομολόγων που αυξήθηκαν κατά 134,9 μ.β. και 295,8 μ.β. αντίστοιχα στις 1.227,9 και 872,3 μ.β. αντίστοιχα. Ανάλογη, αλλά πιο συγκρατημένη, αρνητική κίνηση παρουσίασαν τα CDSs, καθώς επιδεινώθηκε το κόστος ασφάλισης έναντι του ρίσκου χρεοστασίου στα 10ετή και 5ετή ομόλογα κατά 65,9 μ.β. και 94,5 μ.β. αντίστοιχα κλείνοντας στις 585,1 μ.β. και 710,4 μ.β. αντίστοιχα. Ενδεικτικό της κλιμάκωση των πιέσεων αποτελεί η άνευ προηγουμένου ραγδαία εκτόξευση μέσα σε ένα μόλις μηνά των spreads και CDSs καθώς τα premia σε σχέση με τα γερμανικά bund που απαιτούν οι επενδυτές απογειώθηκαν κατά 346,3 μ.β. και 881,8 μ.β. για τα 10ετή και 2ετή ομόλογα αντίστοιχα, ενώ τα αντίστοιχα CDSs εμφάνισαν κατακόρυφη άνοδο κατά 302,6 μ.β. και 583,5μ.β. αντίστοιχα. Η πιθανότητα χρεοκοπίας όπως προκύπτει από τα CDSs διαμορφώνεται πλέον στο 64,2% στη 10ετία και στο 42,1% στην 5ετία (+4,5 ποσοστιαίες μονάδες), κατατάσσοντας την Ελλάδα ως την πιο επίφοβη χώρα, πιο επικίνδυνη αυτή τη στιγμή και από τις Βενεζουέλα και Αργεντινή.

Η αγορά προεξοφλεί πλέον ξεκάθαρα αναδιάρθρωση του ελληνικού χρέους ή/και στάση πληρωμών. Η πεποίθηση αυτή αποτυπώνεται όχι μόνο στις υψηλές αποδόσεις των κρατικών τίτλων που κατατάσσουν το ελληνικό χρέος μεταξύ αυτών που εμφανίζουν υψηλό πιστωτικό κίνδυνο (αδυναμία εξυπηρέτησης ή/και αποπληρωμής στη λήξη), αλλά και από την αντιστροφή της καμπύλης των επιτοκίων και των CDSs καθώς τα spreads 2-10 ετών των αποδόσεων και CDSs προσεγγίζουν τις 359,6 μ.β. και 576,4 μ.β. αντίστοιχα. Η αξιολόγηση του ελληνικού χρέους από την αγορά δεν συνάδει με αυτές των S&P Fitch και Moody’s (ΒΒΒ+, ΒΒΒ- και Α3), καθώς οι προσφερόμενες αποδόσεις αντιστοιχούν πολύ περισσότερο σε αξιολογήσεις CCC, κατατάσσοντας το ελληνικό χρέος μεταξύ των ομολόγων «σκουπιδιών» (junk bonds) που φέρουν σημαντικό πιστωτικό κίνδυνο αδυναμίας εξυπηρέτησης των τόκων και αποπληρωμής στη λήξη».Capital.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου